티스토리 뷰

신혼부부, 사회 초년생분들 먹이는 서울에 다 있고 둥지는 없어 여러모로 힘든 상황은 맞습니다. 첫 취업했는데 출퇴근이 힘들어 회사에서 최대한 가까운 거리로 주거를 마련해야 할 때, 결혼을 하려 하는데 괜찮은 매물은 금액이 비싸 고민이신 분들을 위해 조금이나마 도움이 되시라고 생애 최초 주택을 마련하는 분들에게 장점이 많은 생애 최초 주택자금 대출에 대해서 알려드리려 합니다.

▲ 설명에 앞서 뜻 정리

▲ LTV

내가 살 집을 담보로 금융기관에서 돈을 빌릴 때 집값 대비 얼마까지 빌릴 수 있는지를 LTV라고 합니다. (주택담보대출비율)

예) 5억원짜리 집을 사기 위해 집을 담보로 4억원 빌렸다면, LTV는 80%입니다.

▲ DTI

소득에 비해 빚을 갚을 능력이 얼마나 되는지 알아보는 지표

예) 1년간 갚아야 할 주택대출의 원금+이자를 연소득으로 나눈 후 100을 곱해 구합니다. DTI가 낮을 때 빚을 갚을 능력이 높다고 여겨집니다.

▲ DSR

가지고 있는 모든 빚을 기준으로 빌릴 수 있는 돈의 상한선을 정하는데 이를 DSR이라고 합니다.

이때에는 주택담보대출뿐 아니라 학자금대출, 마이너스대출, 자동차할부, 카드론 등 모든 대출의 원리금을 합한 것을 기준으로 연소득 대비 일정 비율(%)까지 대출해 줘요.

1. HF 특례보금자리론 & 생애최초 보금자리론

우대금리를 받을 수 있는 조건이 나와있는 홈페이지 링크입니다.

꼭 확인해 보시고 우대금리 받아 가세요!

■ 특례보금자리론

● 대출요건

- LTV 최대 70% / DTI 최대 60%

- 부부합산 연소득 1억원 이하

- 6억원 이하 공부상 주택

● 상품구조

- 대출한도 최대 5억원

- 대출만기 10,15,20,30,40,50년 (40,50년은 특정 조건 충족해야 함)

- 원리금 균등, 원금 균등, 체증식 분할상환

● 대출금리

- 4.50%~4.80%

■ 생애최초 보금자리론

● 대출요건

- LTV 최대 80%(5억원 한도 내) 단, LTV 80% 적용받으려면 주택금융공사의 '생애최초 특례구입자금보증'을 이용해야 합니다.

즉, 집값의 80%까지 대출받을 수 있다는 이야기입니다.

- 부부 기준으로 판단하며 부부 중 한 명이라도 집을 구매한 이력이 있으면 받을 수 없습니다.

- 부부합산 연소득 7,000만원 이하

● 상품구조

- 대출한도 최대 4억 2,000만원

- 대출만기 10,15,20,30,40,50년 (40,50년은 특정 조건 충족해야 함)

- 원리금 균등, 원금 균등, 체증식 분할상환

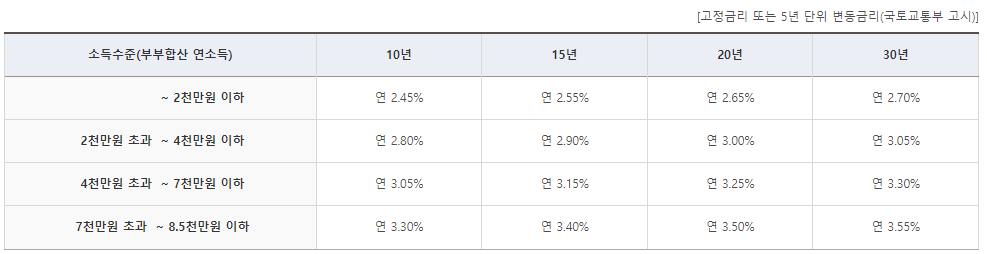

주택도시기금 신혼부부전용 구입자금

우대금리를 받을 수 있는 조건이 나와있는 홈페이지 링크입니다.

꼭 확인해 보시고 우대금리 받아 가세요!

● 대출요건

- 주택매매계약을 체결한 분이어야 하며 상속, 증여, 재산분할로 주택을 취득하는 경우는 불가합니다.

- 무주택인 사람

- 주택도시기금대출, 은행재원 주택담보대출 이용하신 이력이 없어야 합니다.

- 부부 합산 연소득 8,500만원 이하

- 3개월 이내 결혼 예정자, 혼인관계증명서상 7년 이내 혼인기간

- 6억원 이하의 주택

- DTI 60% 이내 / LTV 80% 이내

● 상품구조

- 대출한도 최대 4억 이내

- 대출금리는 변동금리

- 10년, 15년, 20년, 30년

- 원리금균등분할상환, 원금균등분할상환, 체증식상환

● 대출금리

내 집마련 디딤돌 대출

우대금리를 받을 수 있는 조건이 나와있는 홈페이지 링크입니다.

꼭 확인해 보시고 우대금리 받아 가세요!

● 대출요건

- 주택매매계약을 체결한 분이어야 하며 상속, 증여, 재산분할로 주택을 취득하는 경우는 불가합니다.

- 무주택인 사람

- 주택도시기금대출, 은행재원 주택담보대출 이용하신 이력이 없어야 합니다.

- 부부 합산 연소득 6,000만원 이하

- 3개월 이내 결혼 예정자, 혼인관계증명서상 7년 이내 혼인기간

- 6억원 이하의 주택

● 상품구조

- 생애최초 주택구입자 대출한도 최대 3억 이내, 신혼가구 및 2자녀 이상 가구는 4억원 이내

- DTI 60% / LTV 70% 이내 (생애최초 주택구입자 80% 이내)

- 10년, 15년, 20년, 30년

- 원리금균등분할상환, 원금균등분할상환, 체증식상환

● 대출금리

대출 시 짚고 넘어가야 하는 이슈

● 생애 최초 주택자금 대출받아도 한도문제

많이 당황하시는 부분들이 생애 최초 주택자금 대출을 했는데 잔여 대출을 받아야 온전한 금액을 만들어내는 상황일 때 많이들 당황합니다. 꼭 대출 한도 및 생애 최초 주택자금 대출만 바라보시지 마시고 잔여대출을 받아야 하는 상황을 가정하고 추가대출 조건들도 알아보셔야 합니다.

● 미혼도 가능

미혼도 가능합니다 단 신혼부부일 때 우대금리 등 혜택이 있긴 합니다.

'생활 정보' 카테고리의 다른 글

| 청년의 독립을 도와줄 '이것'과 서울특별시 청년안심주택 (0) | 2023.12.08 |

|---|---|

| LH 임대주택의 모든것을 결정하는 '이것' (0) | 2023.12.06 |

| 일본여행 예정중이라면 당장 지금 '엔화 환전'과 '이것'을 준비하세요 (0) | 2023.11.26 |

| 똑똑하게 폐기물 신고 및 버리는 방법 (0) | 2023.11.20 |

| 전세사기 예방하는 SGI서울보증 전세금보증 보험 신청서류 및 방법 (0) | 2023.11.19 |